El Estado de Resultados (también conocido como Estado de Ganancias y Pérdidas) es un documento contable que muestra el desempeño financiero de una empresa durante un período específico, generalmente un mes, trimestre o año. Este informe refleja los ingresos, gastos, ganancias y pérdidas de una empresa, permitiendo evaluar si la empresa ha generado beneficios o ha incurrido en pérdidas en dicho período.

Componentes principales del Estado de Resultados:

- Ingresos (Ventas o Ingresos operativos): Representan el total de dinero que la empresa ha recibido por la venta de bienes o servicios durante el período. Se puede distinguir entre:

- Ventas brutas: Son los ingresos totales generados por las ventas antes de cualquier deducción.

- Ventas netas: Se obtienen restando las devoluciones, descuentos y rebajas de las ventas brutas.

- Costo de ventas (Costo de los bienes vendidos – COGS): Es el costo directamente relacionado con la producción o adquisición de los bienes o servicios que la empresa vendió durante el período. Este incluye materias primas, mano de obra directa y otros costos de producción.

- Utilidad bruta: Es la diferencia entre las ventas netas y el costo de ventas. Representa el margen con el que la empresa cuenta para cubrir sus gastos operativos.

Utilidad bruta = Ventas netas − Costo de ventas

- Gastos operativos: Son los gastos relacionados con la operación del negocio que no están directamente vinculados a la producción. Incluyen:

- Gastos de venta: Publicidad, sueldos de los empleados del área de ventas, comisiones, transporte de productos, etc.

- Gastos administrativos: Sueldos de los empleados administrativos, alquiler de oficinas, servicios, etc.

- Gastos generales: Gastos relacionados con la administración general de la empresa.

- Utilidad operativa (EBIT – Earnings Before Interest and Taxes): Es el resultado de restar los gastos operativos a la utilidad bruta. Mide la rentabilidad de la empresa antes de considerar los intereses y los impuestos.

Utilidad operativa = Utilidad bruta − Gastos operativos

- Ingresos y gastos no operativos: Son aquellos ingresos o gastos que no están relacionados con la actividad principal de la empresa, como los ingresos por inversiones, ganancias o pérdidas en la venta de activos, intereses ganados, o intereses pagados sobre préstamos.

- Utilidad antes de impuestos: Se obtiene sumando o restando los ingresos y gastos no operativos a la utilidad operativa.

Utilidad antes de impuestos = Utilidad operativa + Ingresos no operativos − Gastos no operativos

- Impuesto sobre la renta: Corresponde al monto que la empresa debe pagar al Estado por concepto de impuestos sobre las ganancias.

- Utilidad neta: Es el resultado final del Estado de Resultados y representa la ganancia o pérdida neta que la empresa ha obtenido después de restar todos los costos, gastos e impuestos.

Utilidad neta = Utilidad antes de impuestos −Impuestos

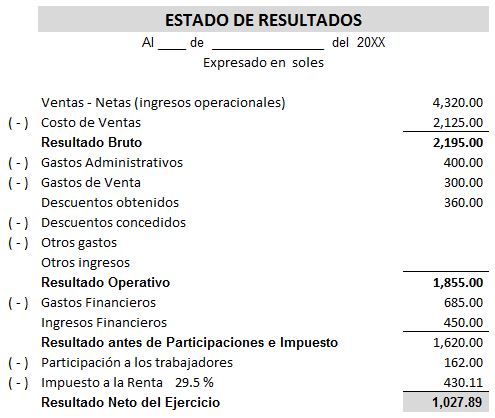

Estructura típica de un Estado de Resultados:

| Estado de Resultados al 31 de diciembre de 2023 | |

|---|---|

| Ingresos operativos | 100,000 |

| – Menos: Devoluciones y descuentos | 5,000 |

| Ventas netas | 95,000 |

| Costo de ventas | 60,000 |

| Utilidad bruta | 35,000 |

| Gastos operativos | |

| – Gastos de ventas | 10,000 |

| – Gastos administrativos | 8,000 |

| Total gastos operativos | 18,000 |

| Utilidad operativa | 17,000 |

| Ingresos y gastos no operativos | |

| – Ingresos financieros | 2,000 |

| – Gastos financieros | 1,000 |

| Utilidad antes de impuestos | 18,000 |

| Impuestos sobre la renta | 4,000 |

| Utilidad neta | 14,000 |

Importancia del Estado de Resultados:

- Análisis de rentabilidad: Permite a los propietarios, gerentes e inversionistas evaluar si la empresa es rentable y si está generando suficientes ingresos para cubrir sus costos y gastos.

- Identificación de problemas: Al desglosar los ingresos y los costos, es posible identificar áreas problemáticas, como costos de producción excesivos o gastos operativos elevados.

- Toma de decisiones: Basándose en los resultados obtenidos, la administración puede tomar decisiones informadas sobre cómo reducir costos, aumentar ingresos o mejorar la eficiencia operativa.

- Indicadores financieros: El Estado de Resultados es clave para calcular diferentes ratios financieros que ayudan a analizar la eficiencia, rentabilidad y gestión de la empresa, como el margen de utilidad neta, el margen bruto, o el retorno sobre activos (ROA).

Este estado financiero es esencial para comprender el rendimiento financiero de la empresa y para la correcta toma de decisiones tanto operativas como estratégicas.

![]()