Estado de cambios en el patrimonio neto

El estado de cambios en el patrimonio neto es uno de los cuatro principales estados financieros que reflejan las variaciones en el patrimonio de una empresa durante un período determinado. Este estado proporciona información detallada sobre los movimientos que afectan el patrimonio, como aumentos o disminuciones de capital, distribución de dividendos, utilidades retenidas, ajustes por revalorización, y otros cambios significativos.

¿Qué es el patrimonio neto?

El patrimonio neto representa la parte residual de los activos de una empresa después de deducir todos sus pasivos. Es decir, es lo que les pertenece a los propietarios o accionistas de la empresa. Se compone principalmente de:

- Capital social: Aportaciones de los propietarios o accionistas.

- Reservas: Utilidades retenidas para reinversión o contingencias.

- Resultados acumulados: Beneficios no distribuidos o pérdidas acumuladas.

- Ajustes por revalorización: Ajustes que reflejan el valor de mercado de ciertos activos o pasivos.

- Otras cuentas patrimoniales, como acciones en tesorería o ajustes por diferencia de cambio.

¿Qué refleja el estado de cambios en el patrimonio neto?

El estado de cambios en el patrimonio neto refleja las siguientes operaciones y eventos que impactan el patrimonio de la empresa:

- Resultados del ejercicio: La utilidad o pérdida neta obtenida durante el período contable, que se transfiere al patrimonio neto como utilidades retenidas.

- Distribución de dividendos: Pago de dividendos a los accionistas, que reduce las utilidades retenidas.

- Aportes de los propietarios: Aumentos en el capital social por nuevas inversiones o aportaciones de los socios o accionistas.

- Recompras de acciones propias: La adquisición de acciones propias reduce el patrimonio, ya que el capital social se disminuye.

- Ajustes por revalorización: Revalorizaciones o ajustes en el valor de los activos que afectan el patrimonio neto.

- Otros movimientos: Como cambios en reservas, conversiones de moneda extranjera, u otros eventos extraordinarios que afecten el patrimonio.

Estructura del estado de cambios en el patrimonio neto

El estado de cambios en el patrimonio neto presenta una tabla estructurada que incluye las diferentes cuentas del patrimonio. Su estructura básica es la siguiente:

- Saldo inicial del período: Indica el patrimonio neto al inicio del período (por ejemplo, al comienzo del año contable).

- Movimientos durante el período:

- Aumento o disminución del capital social.

- Utilidades o pérdidas del ejercicio.

- Dividendos distribuidos.

- Variaciones en reservas.

- Otros movimientos que afecten el patrimonio (como revalorizaciones de activos o ajustes de conversión).

- Saldo final del período: Refleja el patrimonio neto después de todos los ajustes, al final del período contable.

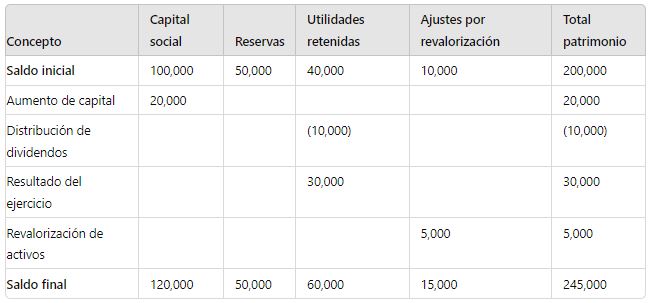

Ejemplo de Estado de Cambios en el Patrimonio Neto

| Concepto | Capital social | Reservas | Utilidades retenidas | Ajustes por revalorización | Total patrimonio |

|---|---|---|---|---|---|

| Saldo inicial | 100,000 | 50,000 | 40,000 | 10,000 | 200,000 |

| Aumento de capital | 20,000 | 20,000 | |||

| Distribución de dividendos | (10,000) | (10,000) | |||

| Resultado del ejercicio | 30,000 | 30,000 | |||

| Revalorización de activos | 5,000 | 5,000 | |||

| Saldo final | 120,000 | 50,000 | 60,000 | 15,000 | 245,000 |

Importancia del Estado de Cambios en el Patrimonio Neto

- Transparencia: Proporciona una visión clara de cómo y por qué ha cambiado el patrimonio de una empresa.

- Toma de decisiones: Ayuda a los accionistas y otros interesados a evaluar las decisiones de la gerencia respecto a la retención de utilidades, distribución de dividendos o emisión de acciones.

- Cumplimiento contable: Es requerido por las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Contabilidad (NIC), especialmente la NIC 1 – Presentación de estados financieros.

El estado de cambios en el patrimonio neto es fundamental para comprender cómo las decisiones financieras de la empresa, como la distribución de dividendos, la emisión de nuevas acciones, y las ganancias o pérdidas acumuladas, afectan su posición patrimonial. Es un instrumento clave para los inversores y otras partes interesadas en evaluar la solidez financiera y la estrategia de capital de una empresa.

![]()