El estado de flujo de efectivo es uno de los principales estados financieros de una empresa, y proporciona información detallada sobre los movimientos de efectivo (entradas y salidas) durante un período contable. Este estado muestra cómo una empresa genera y utiliza el efectivo y sus equivalentes (como cuentas bancarias y otros instrumentos financieros líquidos), permitiendo a los interesados evaluar la capacidad de la empresa para generar flujos de caja futuros, cumplir con sus obligaciones y financiar sus operaciones.

Objetivo del Estado de Flujo de Efectivo

El objetivo principal es proporcionar información relevante sobre los flujos de efectivo (entradas y salidas) relacionados con:

- Operaciones: Actividades normales del negocio, como la venta de productos o servicios.

- Inversión: Compra y venta de activos a largo plazo, como propiedades, plantas o equipos.

- Financiación: Transacciones relacionadas con los propietarios y acreedores, como la emisión de acciones o el pago de préstamos.

Estructura del Estado de Flujo de Efectivo

El estado de flujo de efectivo se organiza en tres secciones principales:

1. Flujos de efectivo de actividades operativas

- Representan las entradas y salidas de efectivo derivadas de las operaciones comerciales principales de la empresa.

- Este apartado refleja el efectivo generado por las actividades diarias, como ventas de productos o servicios, pagos a proveedores, salarios, y otros gastos operativos.

Ejemplos de flujos operativos incluyen:

- Cobros por ventas de bienes y servicios.

- Pagos a proveedores y empleados.

- Pagos de intereses y cobros de intereses.

- Pago de impuestos.

Existen dos métodos para presentar los flujos operativos:

- Método directo: Muestra las entradas y salidas de efectivo específicas, como cobros a clientes y pagos a proveedores.

- Método indirecto: Comienza con la utilidad neta y ajusta las partidas no monetarias y los cambios en las cuentas del balance (como cuentas por cobrar y por pagar) para llegar al flujo de caja operativo.

2. Flujos de efectivo de actividades de inversión

- Reflejan los flujos de efectivo asociados con la compra o venta de activos a largo plazo y otras inversiones financieras.

- Estas actividades incluyen la compra o venta de propiedades, equipos, maquinaria, y la inversión en acciones o bonos de otras empresas.

Ejemplos de flujos de inversión incluyen:

- Compra de activos fijos (como equipos o inmuebles).

- Venta de activos fijos.

- Inversiones en otras empresas.

- Cobros por la venta de inversiones.

3. Flujos de efectivo de actividades de financiación

- Incluyen las entradas y salidas de efectivo relacionadas con las fuentes de financiación externas, como la emisión de deuda o capital, y el pago de dividendos o el reembolso de préstamos.

Ejemplos de flujos de financiación incluyen:

- Emisión de acciones o bonos.

- Obtención de préstamos.

- Reembolso de deudas.

- Pago de dividendos a los accionistas.

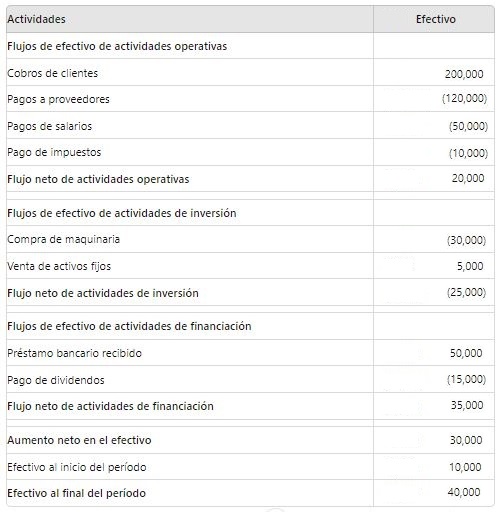

Ejemplo de un Estado de Flujo de Efectivo

| Actividades | Efectivo | |

|---|---|---|

| Flujos de efectivo de actividades operativas | ||

| Cobros de clientes | 200,000 | |

| Pagos a proveedores | (120,000) | |

| Pagos de salarios | (50,000) | |

| Pago de impuestos | (10,000) | |

| Flujo neto de actividades operativas | 20,000 | |

| Flujos de efectivo de actividades de inversión | ||

| Compra de maquinaria | (30,000) | |

| Venta de activos fijos | 5,000 | |

| Flujo neto de actividades de inversión | (25,000) | |

| Flujos de efectivo de actividades de financiación | ||

| Préstamo bancario recibido | 50,000 | |

| Pago de dividendos | (15,000) | |

| Flujo neto de actividades de financiación | 35,000 | |

| Aumento neto en el efectivo | 30,000 | |

| Efectivo al inicio del período | 10,000 | |

| Efectivo al final del período | 40,000 |

Importancia del Estado de Flujo de Efectivo

- Evaluación de la liquidez: Permite a los accionistas, inversionistas y acreedores ver si la empresa tiene suficiente efectivo para cubrir sus obligaciones a corto plazo.

- Medición de la capacidad de generar efectivo: A través de las actividades operativas, los inversionistas pueden ver si la empresa puede generar suficiente efectivo para sostener sus operaciones sin recurrir a fuentes de financiamiento externas.

- Evaluación de inversiones: Los flujos de inversión ayudan a los analistas a evaluar cómo la empresa está utilizando sus recursos para expandir o mejorar su capacidad productiva.

- Análisis de la financiación: Los flujos de financiación muestran las decisiones que la empresa toma en términos de financiamiento externo (deuda o capital) y cómo administra sus compromisos financieros, como el pago de préstamos o dividendos.

Diferencia con otros estados financieros

- A diferencia del estado de resultados, que refleja los ingresos y gastos en función del devengo (acumulación), el estado de flujo de efectivo muestra solo los movimientos reales de efectivo.

- Mientras que el balance general muestra la situación financiera en un punto específico del tiempo, el estado de flujo de efectivo refleja el movimiento de efectivo durante un período, proporcionando una perspectiva más dinámica de la liquidez de la empresa.

El estado de flujo de efectivo es fundamental para comprender la salud financiera de una empresa, ya que proporciona una visión clara de cómo se genera y utiliza el efectivo. Las empresas con buenos flujos de caja suelen tener mayor estabilidad y capacidad para enfrentar crisis, mientras que aquellas con flujos negativos deben tomar medidas para corregir posibles problemas de liquidez. Es una herramienta valiosa para la toma de decisiones tanto internas como externas.

![]()