El Estado de Situación Financiera (también conocido como Balance General) es uno de los estados financieros más importantes en la contabilidad. Presenta la situación económica y financiera de una empresa en un momento específico, generalmente al cierre del período contable (que puede ser mensual, trimestral o anual). El Estado de Situación Financiera refleja lo que la empresa posee, lo que debe, y el patrimonio de los propietarios, y se estructura de acuerdo con la ecuación contable básica:

**Activos** = **Pasivos** + **Patrimonio**

Componentes principales del Estado de Situación Financiera:

- Activos: Son los recursos controlados por la empresa que se espera que generen beneficios económicos futuros. Se dividen en:

- Activos corrientes: Son aquellos que se pueden convertir en efectivo, vender o consumir dentro del ciclo operativo de la empresa (generalmente un año). Ejemplos incluyen efectivo, cuentas por cobrar, inventarios, etc.

- Activos no corrientes: Son aquellos de naturaleza más duradera que no se esperan convertir en efectivo en el corto plazo. Ejemplos incluyen propiedades, planta y equipo (activos fijos), inversiones a largo plazo, y activos intangibles (como marcas o patentes).

- Pasivos: Son las obligaciones que la empresa tiene con terceros. También se dividen en:

- Pasivos corrientes: Son las deudas que la empresa debe pagar en un plazo menor a un año, como cuentas por pagar, préstamos a corto plazo, y salarios por pagar.

- Pasivos no corrientes: Son obligaciones que la empresa deberá pagar en un plazo mayor a un año, como préstamos a largo plazo, bonos emitidos, entre otros.

- Patrimonio neto (o Capital): Es la parte residual de los activos de la empresa después de deducir todos sus pasivos. Representa la inversión de los propietarios y los resultados acumulados de la empresa (utilidades retenidas). El patrimonio incluye:

- Capital social: El dinero que los accionistas o propietarios han invertido en la empresa.

- Reservas: Fondos que la empresa decide apartar de las utilidades para cubrir contingencias o para reinvertir.

- Utilidades retenidas: Beneficios acumulados de ejercicios anteriores que no se han distribuido como dividendos y se mantienen en la empresa.

Fórmula básica del Estado de Situación Financiera:

Activos = Pasivos + Patrimonio neto

Estructura típica de un Estado de Situación Financiera:

- Activos

- Activos corrientes

- Activos no corrientes

- Total Activos

- Pasivos

- Pasivos corrientes

- Pasivos no corrientes

- Total Pasivos

- Patrimonio

- Capital social

- Reservas

- Utilidades retenidas

- Total Patrimonio

Importancia del Estado de Situación Financiera:

- Análisis de la liquidez: Permite evaluar la capacidad de la empresa para cumplir con sus obligaciones a corto plazo, analizando la relación entre activos corrientes y pasivos corrientes.

- Análisis de la solvencia: Muestra la capacidad de la empresa para afrontar sus deudas a largo plazo mediante la relación entre activos totales y pasivos totales.

- Análisis del apalancamiento: Muestra el nivel de endeudamiento de la empresa comparando los pasivos con el patrimonio. Un alto nivel de apalancamiento puede significar mayor riesgo financiero.

- Evaluación del patrimonio: Indica cuánto poseen los accionistas o propietarios de la empresa después de deducir todas las deudas.

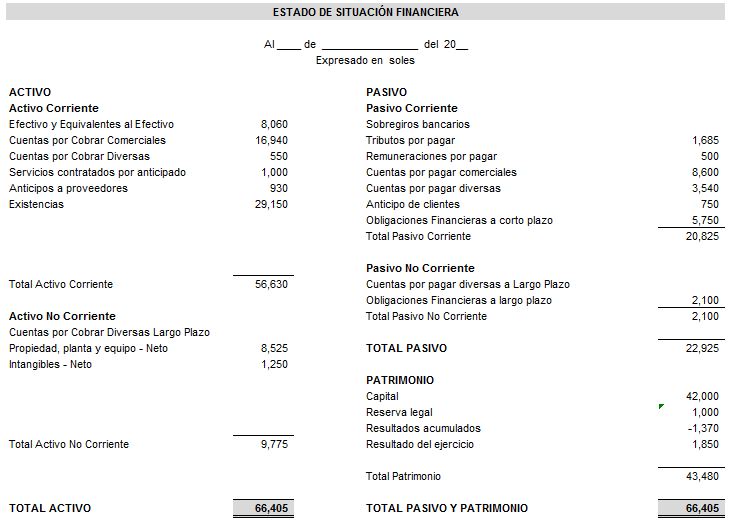

Ejemplo de Estado de Situación Financiera:

| Estado de Situación Financiera al 31 de diciembre de 2023 | |

|---|---|

| Activos | |

| Activos corrientes | |

| – Efectivo y equivalentes | 10,000 |

| – Cuentas por cobrar | 5,000 |

| – Inventarios | 7,000 |

| Total Activos corrientes | 22,000 |

| Activos no corrientes | |

| – Propiedades, planta y equipo | 30,000 |

| Total Activos no corrientes | 30,000 |

| Total Activos | 52,000 |

| Pasivos | |

| Pasivos corrientes | |

| – Cuentas por pagar | 3,000 |

| – Préstamos a corto plazo | 4,000 |

| Total Pasivos corrientes | 7,000 |

| Pasivos no corrientes | |

| – Préstamos a largo plazo | 15,000 |

| Total Pasivos no corrientes | 15,000 |

| Total Pasivos | 22,000 |

| Patrimonio | |

| – Capital social | 20,000 |

| – Utilidades retenidas | 10,000 |

| Total Patrimonio | 30,000 |

| Total Pasivos y Patrimonio | 52,000 |

Este estado muestra el equilibrio entre los recursos de la empresa (activos) y las fuentes de financiamiento (pasivos y patrimonio).

![]()