La contabilidad es una herramienta fundamental para la gestión financiera de cualquier empresa. Dentro de la contabilidad, las cuentas deudoras y acreedoras juegan un papel crucial en el registro y control de las transacciones financieras. Aquí te explicamos cómo determinar estas cuentas de manera efectiva.

¿Qué son las Cuentas Deudoras y Acreedoras?

- Cuentas Deudoras: Representan activos o gastos en la contabilidad. Estas cuentas aumentan con un débito y disminuyen con un crédito. Ejemplos comunes incluyen Caja, Bancos, Clientes, Inventarios y Gastos Operativos.

- Cuentas Acreedoras: Representan pasivos, patrimonio o ingresos. Estas cuentas aumentan con un crédito y disminuyen con un débito. Ejemplos comunes incluyen Proveedores, Deudas, Capital Social e Ingresos por Ventas.

Reglas para Determinar las Cuentas Deudoras y Acreedoras

- Identificación de la Naturaleza de la Cuenta:

- Activos: Cualquier recurso controlado por la empresa que se espera genere beneficios futuros. Ejemplos: efectivo, cuentas por cobrar, inventarios.

- Pasivos: Obligaciones presentes que se deben pagar en el futuro. Ejemplos: cuentas por pagar, préstamos.

- Patrimonio: La diferencia entre los activos y pasivos de la empresa. Ejemplo: capital social.

- Ingresos: Ganancias obtenidas por la venta de bienes o servicios.

- Gastos: Costos incurridos en el proceso de generación de ingresos.

- Reglas de Débito y Crédito:

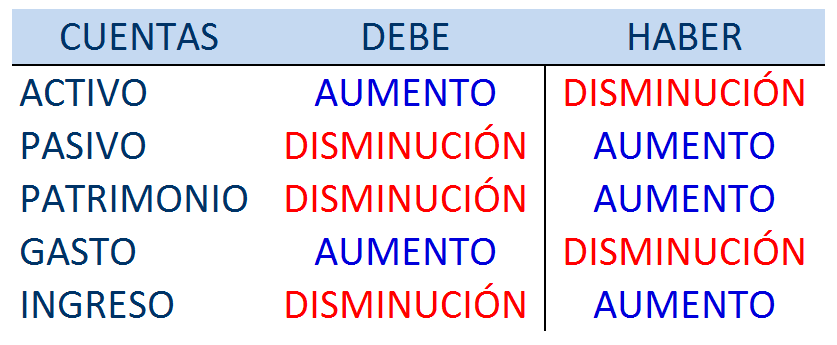

- Cuentas de Activo (Deudoras):

- Aumento: Se debita.

- Disminución: Se acredita.

- Cuentas de Pasivo (Acreedoras):

- Aumento: Se acredita.

- Disminución: Se debita.

- Cuentas de Patrimonio (Acreedoras):

- Aumento: Se acredita.

- Disminución: Se debita.

- Cuentas de Ingresos (Acreedoras):

- Aumento: Se acredita.

- Disminución: Se debita.

- Cuentas de Gastos (Deudoras):

- Aumento: Se debita.

- Disminución: Se acredita.

- Cuentas de Activo (Deudoras):

- Registro de Transacciones:

- Transacciones que Afectan Activos y Gastos:

- Ejemplo: Compra de inventarios pagados en efectivo.

- Inventarios (Activo): Se debita.

- Caja/Bancos (Activo): Se acredita.

- Ejemplo: Compra de inventarios pagados en efectivo.

- Transacciones que Afectan Pasivos y Patrimonio:

- Ejemplo: Obtención de un préstamo bancario.

- Bancos (Activo): Se debita.

- Préstamos por Pagar (Pasivo): Se acredita.

- Ejemplo: Obtención de un préstamo bancario.

- Transacciones que Afectan Activos y Gastos:

- Análisis de Situaciones Específicas:

- Compras a Crédito:

- Inventarios (Activo): Se debita.

- Cuentas por Pagar (Pasivo): Se acredita.

- Venta de Mercancías:

- Cuentas por Cobrar (Activo): Se debita.

- Ingresos por Ventas (Ingreso): Se acredita.

- Compras a Crédito:

Ejemplo Práctico

Imaginemos que una empresa realiza las siguientes transacciones en un mes:

- Compra de mercancías por S/ 10,000 pagadas en efectivo:

- Inventarios (Activo): Se debita S/ 10,000.

- Caja/Bancos (Activo): Se acredita S/ 10,000.

- Venta de mercancías a crédito por S/ 15,000:

- Cuentas por Cobrar (Activo): Se debita S/ 15,000.

- Ingresos por Ventas (Ingreso): Se acredita S/ 15,000.

- Pago de salarios por S/ 5,000:

- Gastos de Sueldos (Gasto): Se debita S/ 5,000.

- Caja/Bancos (Activo): Se acredita S/ 5,000.

Determinar las cuentas deudoras y acreedoras es esencial para llevar una contabilidad precisa y fiable. Siguiendo las reglas de débito y crédito, y comprendiendo la naturaleza de cada cuenta, las empresas pueden asegurar un registro adecuado de sus transacciones financieras.

![]()